Link do uproszczonego kalkulatora POBE przez Polski Alarm Smogowy: TUTAJ

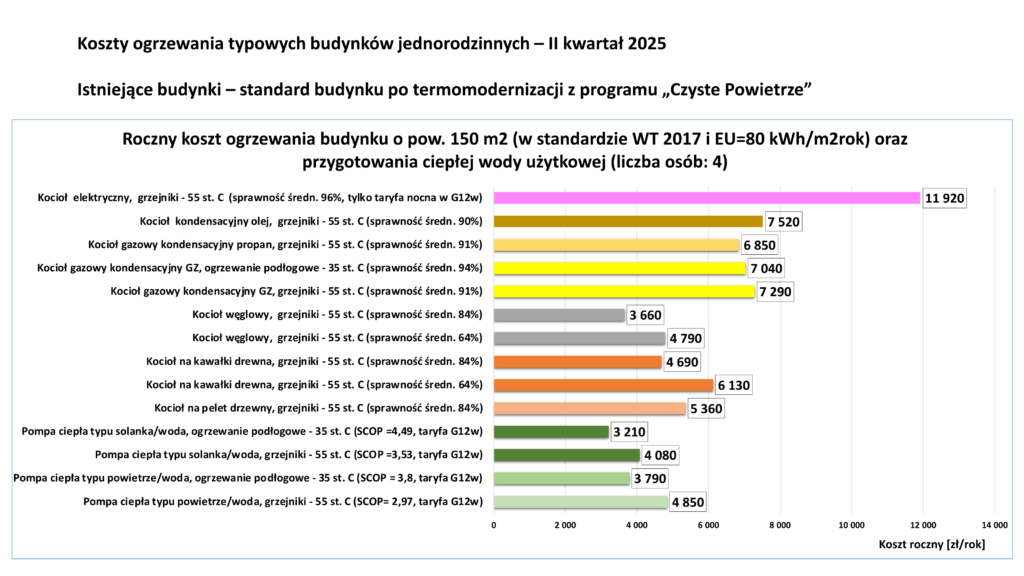

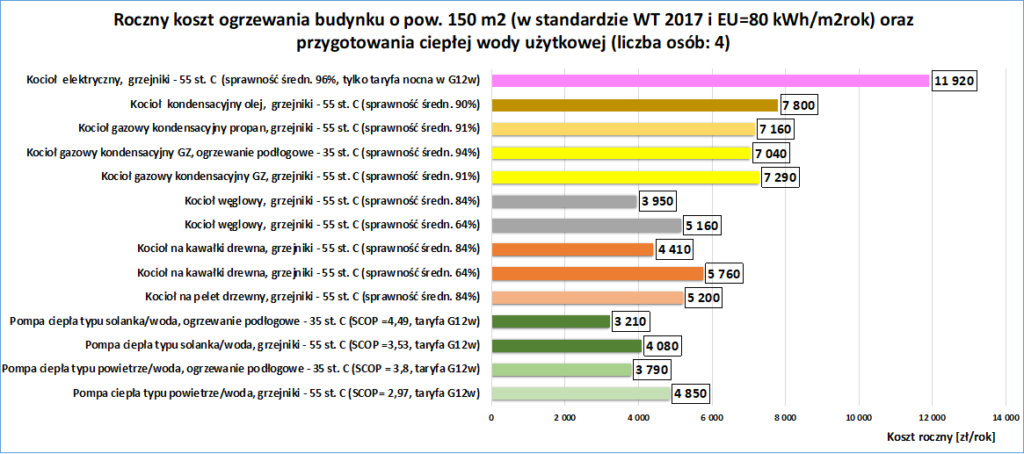

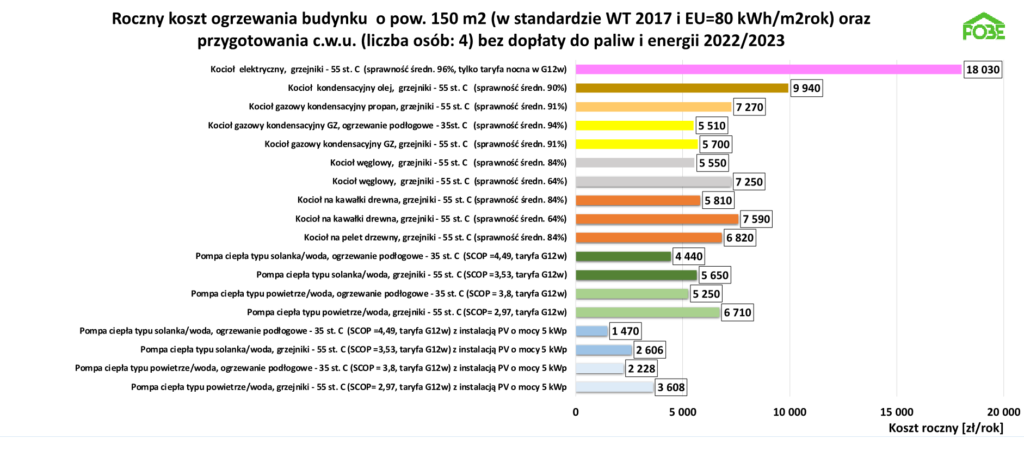

Rys. 1. Przykładowe roczne koszty ogrzewania budynku jednorodzinnego o powierzchni 150 m2, poddanego termomodernizacji do standardu WT 2017 (EU 80 kWh/(m2 · rok)), wraz z kosztem przygotowania ciepłej wody użytkowej dla 4-osobowej rodziny. Dane uwzględniają koszty energii w II kw. 2025 r.

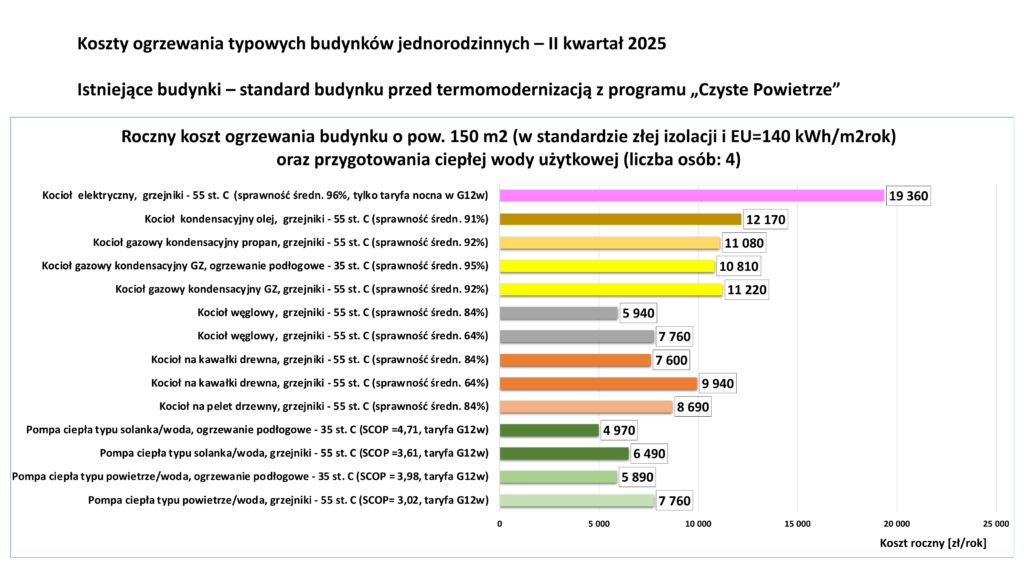

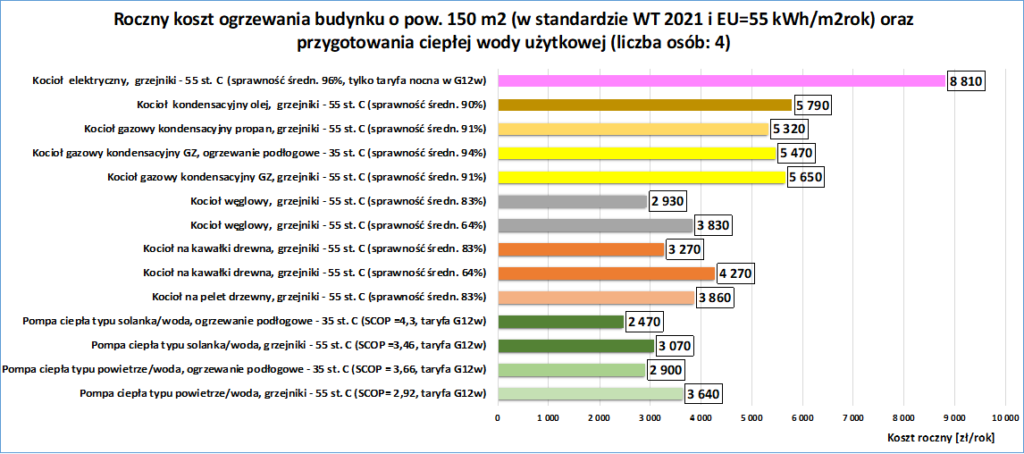

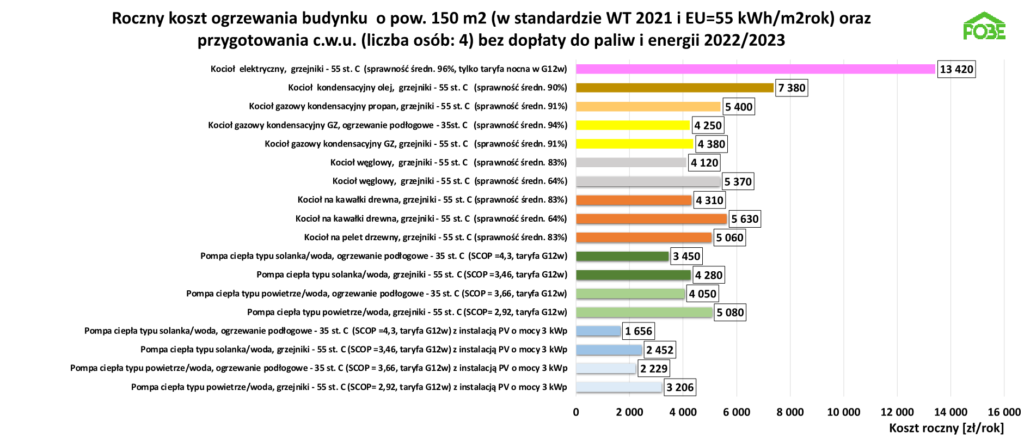

Rys. 2. Przykładowe roczne koszty ogrzewania budynku jednorodzinnego o powierzchni 150 m2 przed termomodernizacją (EU 140 kWh/(m2 · rok)), wraz z kosztem przygotowania ciepłej wody użytkowej dla 4-osobowej rodziny. Dane uwzględniają koszty energii w II kw. 2025 r.

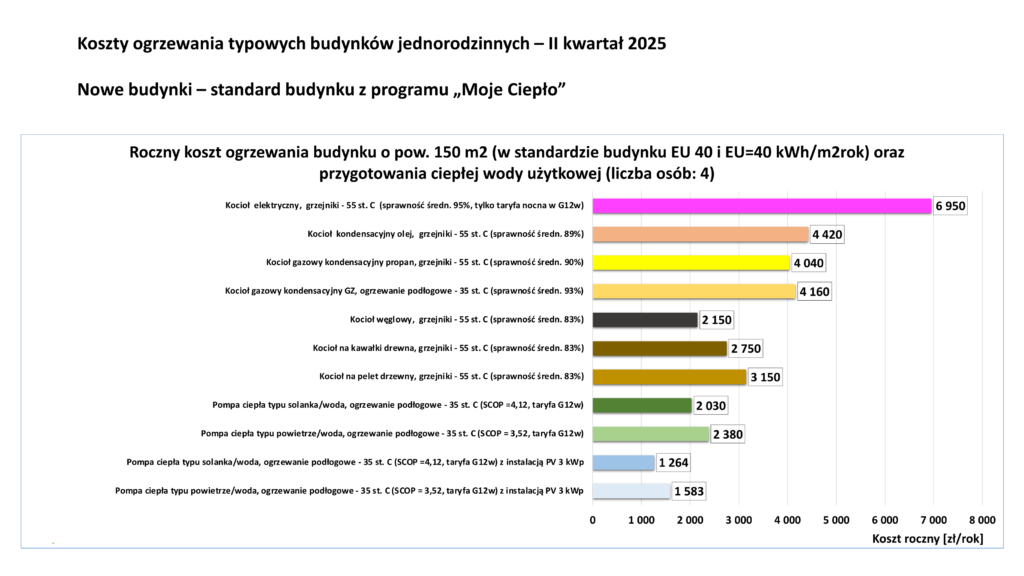

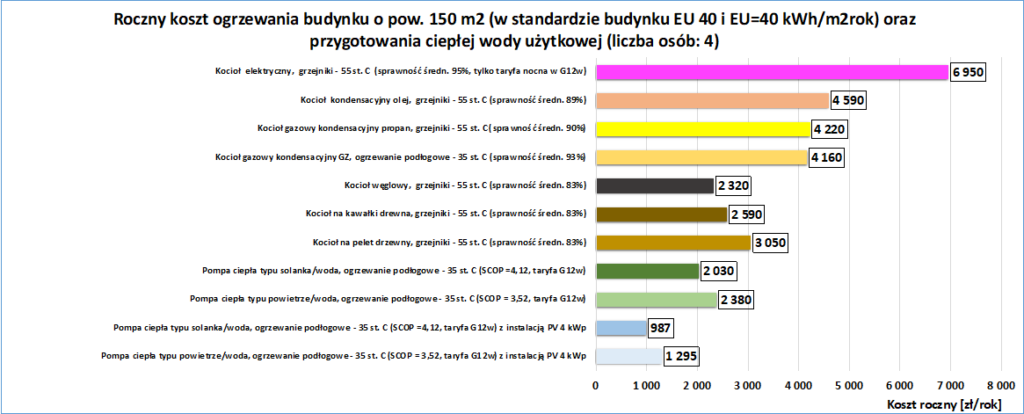

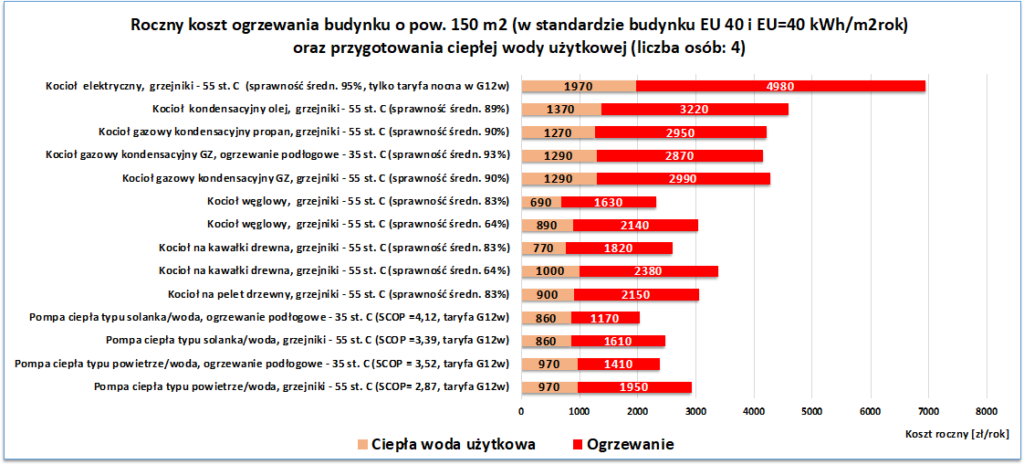

Rys. 3. Przykładowe roczne koszty ogrzewania nowego budynku jednorodzinnego o powierzchni 150 m2, zrealizowanego w standardzie programu „Moje Ciepło” (EU = 40 kWh/(m2 · rok)), wraz z kosztem przygotowania ciepłej wody użytkowej dla 4-osobowej rodziny. Dane uwzględniają koszty energii w II kwartale 2025 r.

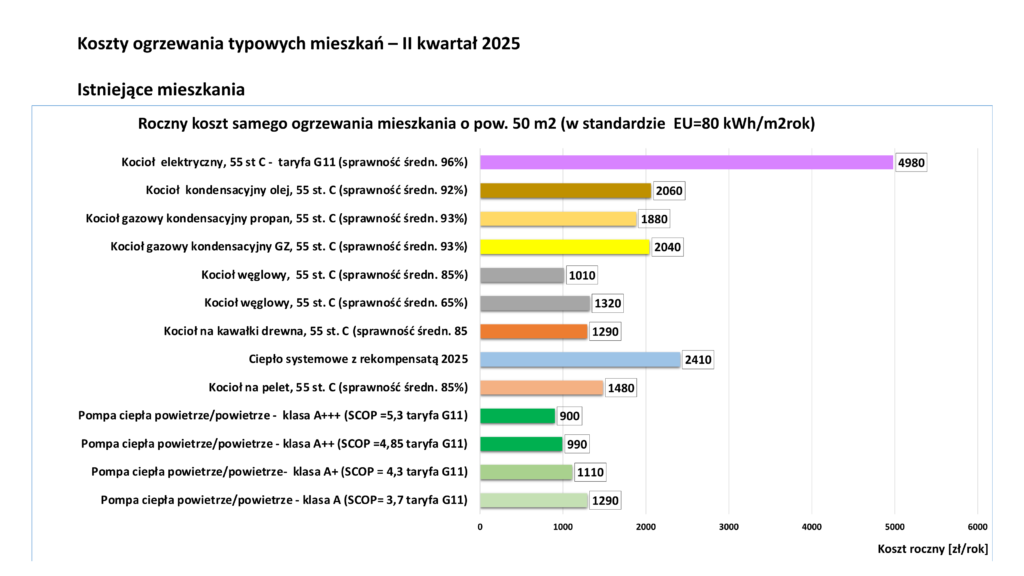

Rys. 4. Przykładowe roczne koszty ogrzewania mieszkania o powierzchni 50 m2, w budynku o standardzie EU = 80 kWh/(m2 · rok). W zestawieniu ujęto różne typy kotłów, ciepło systemowe oraz pompy ciepła powietrze-powietrze w klasach energetycznych od A do A+++. Dane uwzględniają koszty energii w II kwartale 2025 r.

Kalkulator kosztów ogrzewania to praktyczne narzędzie dla każdego. Dzięki niemu możesz szybko i łatwo obliczyć koszty ogrzewania swojego domu oraz przygotowania ciepłej wody użytkowej dla całej rodziny w zależności od tego, jakie urządzenie grzewcze zastosujesz. Wystarczy tylko wpisać powierzchnię domu, liczbę zamieszkujących go osób oraz wybrać standard energetyczny, jaki ma Twój dom. W wyborze standardu energetycznego pomogą informacje, które znajdują się w zamieszczonej poniżej legendzie.

Analiza POBE: Pompy ciepła nadal liderem taniego i czystego ogrzewania budynków

Porozumienie Branżowe na rzecz Efektywności Energetycznej przygotowało kolejną analizę kosztów ogrzewania budynków – na II kwartał 2025 r., bazując na rynkowym badaniu cen nośników energii. W odniesieniu do poprzedniego kwartału, nie zmieniły się koszty ogrzewania energią elektryczną i gazem ziemnym, a dla pozostałych paliw zmiany są nieznaczne. Pompy ciepła pozostają w czołówce najtańszych rozwiązań grzewczych. II kwartał przyniósł jednak istotną zmianę warunków dofinansowań na termomodernizację budynków w „Czystym Powietrzu”, co zdaniem POBE może się przekładać na koszty ich ogrzewania.

Analizy kosztów ogrzewania budynków są prowadzone przez POBE w cyklu kwartalnym – tak, aby odzwierciedlać zmienność cen nośników energii, w tym ich sezonowość, a także realne koszty zaopatrzenia w ciepło budynków o różnym standardzie energetycznym i przy wykorzystaniu dostępnych na rynku rozwiązań grzewczych. W tej analizie wprost odnosimy się do nowych wskaźników efektywności energetycznej budynków w „Czystym Powietrzu”.

Dane dotyczące II kwartału 2025 r. pokazują utrzymujące się wysokie koszty ogrzewania gazem ziemnym, propanem i olejem opałowym, choć w dwóch ostatnich przypadkach odnotowano lekką obniżkę cen. Najwyższe koszty tradycyjnie generuje bezpośrednie ogrzewanie elektryczne realizowane np. przez kotły elektryczne (ale też maty czy grzejniki elektryczne). Wśród relatywnie tanich w eksploatacji rozwiązań grzewczych nadal są kotły na węgiel, drewno czy pellet, jednak w większości przypadków nie są one najtańszą opcją i to pomimo obniżki cen rynkowych części tych paliw. Zwykle mniej zapłacimy za ciepło dla domu dobierając odpowiedni układ z pompą ciepła, przy czym – co warto zaznaczyć − będzie to zdecydowanie bardziej komfortowe i czyste rozwiązanie grzewcze niż kocioł na paliwa stałe.

Cztery wykresy, cztery typy budynków – pełny obraz kosztów ogrzewania

W najnowszej analizie wzięto pod uwagę cztery charakterystyczne typy budynków, sprawdzając, jak obecnie kształtują się w nich koszty zaopatrzenia w ciepło. Pierwsze dwa to istniejące domy jednorodzinne o różnym zapotrzebowaniu na ciepło, odniesionym do nowych progów dofinansowań w „Czystym Powietrzu” (rys. 1 i 2). Kolejny to nowo budowany dom jednorodzinny o podwyższonym standardzie energetycznym, zgodnym z wymogami programu „Moje Ciepło” (rys. 3). Aby ułatwić porównanie wyników, założono, że wszystkie te budynki mają powierzchnię ogrzewaną 150 m2, a z ciepłej wody na stałe korzystają 4 osoby.

Dopełnieniem obrazu i pewną nowością, którą POBE na stałe wprowadza do analiz, jest zestawienie kosztów ogrzewania przy wykorzystaniu indywidualnego źródła ciepła dla mieszkania czy lokalu wyodrębnionego w większym budynku (rys. 4). W tym przypadku, w odróżnieniu od budynków jednorodzinnych, są liczone wyłącznie koszty ogrzewania pomieszczeń (bez przygotowania c.w.u.), a w zestawieniu, oprócz różnego typu kotłów, uwzględniono ciepło sieciowe oraz doskonale znane na rynku mieszkaniowym pompy ciepła typu powietrze-powietrze w klasach energetycznych od A do A+++ (tu: klimatyzatory z funkcją grzania). Pompy ciepła tego typu są powszechnie dostępne w sprzedaży detalicznej, stosunkowo proste w montażu i relatywnie tanie pod względem nakładów inwestycyjnych, stanowiąc atrakcyjną alternatywę dla kotłów gazowych czy ciepła systemowego. Podane koszty dotyczą przykładowego mieszkania o powierzchni 50 m2, znajdującego się w istniejącym budynku o średniej izolacyjności.

Rys. 1. Przykładowe roczne koszty ogrzewania budynku jednorodzinnego o powierzchni 150 m2, poddanego termomodernizacji do standardu WT 2017 (EU 80 kWh/(m2 · rok)), wraz z kosztem przygotowania ciepłej wody użytkowej dla 4-osobowej rodziny. Dane uwzględniają koszty energii w II kw. 2025 r.

Rys. 2. Przykładowe roczne koszty ogrzewania budynku jednorodzinnego o powierzchni 150 m2 przed termomodernizacją (EU 140 kWh/(m2 · rok)), wraz z kosztem przygotowania ciepłej wody użytkowej dla 4-osobowej rodziny. Dane uwzględniają koszty energii w II kw. 2025 r.

Rys. 3. Przykładowe roczne koszty ogrzewania nowego budynku jednorodzinnego o powierzchni 150 m2, zrealizowanego w standardzie programu „Moje Ciepło” (EU = 40 kWh/(m2 · rok)), wraz z kosztem przygotowania ciepłej wody użytkowej dla 4-osobowej rodziny. Dane uwzględniają koszty energii w II kwartale 2025 r.

Rys. 4. Przykładowe roczne koszty ogrzewania mieszkania o powierzchni 50 m2, w budynku o standardzie EU = 80 kWh/(m2 · rok). W zestawieniu ujęto różne typy kotłów, ciepło systemowe oraz pompy ciepła powietrze-powietrze w klasach energetycznych od A do A+++. Dane uwzględniają koszty energii w II kwartale 2025 r.

Generalne wnioski z analizy są następujące:

Istniejące domy jednorodzinne po termomodernizacji w „Czystym Powietrzu” (EU = 80 kWh/(m² · rok)) – zestawienie potwierdza, że technologia pomp ciepła jest bardziej konkurencyjna niż większość innych rozwiązań grzewczych, w tym kotły elektryczne, gazowe, olejowe czy na pellet drzewny, zapewniając jedne z najniższych kosztów ogrzewania pomieszczeń i przygotowania ciepłej wody. W analizowanym budynku mieszczą się one w zakresie 3200–4850 zł rocznie, zależnie od typu pompy ciepła (solanka-woda lub powietrze-woda) i rodzaju instalacji odbiorczej.

Istniejące domy jednorodzinne przed termomodernizacją (EU = 140 kWh/(m² · rok)) − koszty ogrzewania dla wszystkich źródeł ciepła są tu wyższe o ponad 50% niż w poprzednim wariancie. Warto jednak zauważyć, że nawet przy stosunkowo słabej izolacyjności domu, pompy ciepła, zarówno solanka-woda, jak i powietrze-woda, mogą dostarczać znacznie tańsze ciepło niż większość kotłów. W analizowanym budynku koszty ogrzewania pompą ciepła wynoszą (zależnie od opcji) od 4970 do 7760 zł rocznie.

Nowe domy jednorodzinne o podwyższonym standardzie energetycznym, zgodnym z wymogami programu „Moje Ciepło” (EU = 40 kWh/(m² · rok)) − w takich budynkach pompy ciepła, zwłaszcza w połączeniu z fotowoltaiką, oferują zdecydowanie najniższe koszty ogrzewania i przygotowania ciepłej wody. Przy instalacji PV o mocy 3 kW jest to poniżej 1300 zł rocznie dla pompy ciepła solanka-woda i poniżej 1600 zł dla pompy ciepła powietrze-woda dla analizowanego budynku.

Mieszkania w istniejących budynkach wielorodzinnych o średniej izolacyjności (EU = 80 kWh/(m² · rok)) – najniższe koszty ogrzewania pomieszczeń zapewniają pompy ciepła typu powietrze-powietrze klasy A++ i A+++. Rachunki za ciepło są wówczas ponad pięciokrotnie niższe niż przy kotłach elektrycznych oraz ponad dwukrotnie niższe niż za ciepło systemowe czy przy eksploatacji kotła gazowego. Dla mieszkania o powierzchni 50 m2 mogą wynosić zaledwie 900 zł rocznie.

Progi efektywności w programie „Czyste Powietrze”

Nowa odsłona programu „Czyste Powietrze”, obowiązująca od 31 marca 2025 r., przyniosła szereg zmian w kwalifikacji budynków do dofinansowań. Najważniejsze z nich to uzależnienie możliwego poziomu dofinansowania oraz zakresu dotowanych działań od efektywności energetycznej budynku przed modernizacją. Efektywność jest tu określana wskaźnikiem EU, czyli wielkością zapotrzebowania budynku na energię użytkową na potrzeby ogrzewania i wentylacji. Szczegółowe warunki w tym zakresie ilustruje tabela 1.

Poziom dofinansowania

EU < 80 kWh/(m²·rok)

EU 80-140 kWh/(m²·rok)

EU > 140 kWh/(m²·rok)

40%

✅ Tylko wymiana źródła ciepła

✅ Tylko wymiana źródła ciepła lub ✅ Wymiana źródła ciepła i termomodernizacja lub ✅ Tylko termomodernizacja

✅ Wymiana źródła ciepła i termomodernizacja lub ✅ Tylko termomodernizacja

70%

✅ Tylko wymiana źródła ciepła

✅ Tylko wymiana źródła ciepła lub ✅ Wymiana źródła ciepła i termomodernizacja lub ✅ Tylko termomodernizacja

✅ Wymiana źródła ciepła i termomodernizacja lub ✅ Tylko termomodernizacja

100%

brak możliwości

brak możliwości

✅ Wymiana źródła ciepła i termomodernizacja lub ✅ Tylko termomodernizacja

Jak można zauważyć, dostępność dotacji w programie „Czyste Powietrze” determinują dwa progi efektywności energetycznej istniejących budynków:

EU < 80 kWh/(m² · rok) – gdy zapotrzebowanie na energię użytkową jest mniejsze niż wskazana wartość, dotację można uzyskać wyłącznie na wymianę źródła ciepła (bez termomodernizacji). Poziom dotacji to 40 lub 70%, wykluczono więc dotacje 100%.

EU w zakresie 80-140kWh/(m² · rok) – możliwe są trzy opcje działań: tylko wymiana źródła ciepła, tylko termomodernizacja lub wymiana źródła ciepła z termomodernizacją. Poziom dotacji to 40 lub 70%, czyli i w tym wariancie wykluczono dotacje 100%.

EU > 140kWh/(m² · rok) – jeśli zapotrzebowanie na energię użytkową przekracza wskazaną wartość, przy wymianie źródła ciepła obowiązuje termomodernizacja budynku. Możliwe jest też wykonanie samej termomodernizacji.

W nowej odsłonie programu „Czyste Powietrze” pojawiło się dodatkowe kryterium uzyskania 100% dotacji, niezależne od dochodów – jest to niski standard energetyczny budynku, który „zaczyna się” po przekroczeniu wartości wskaźnika EU na poziomie 140 kWh/(m² · rok). Takie podejście budzi jednak sporo wątpliwości. Przede wszystkim dlatego, że według wstępnych szacunków może spowodować wykluczenie z programu nawet połowy budynków wcześniej kwalifikujących się do najwyższych dofinansowań (z uwagi na niskie dochody właścicieli), utrwalając przy tym ubóstwo energetyczne. Warto zauważyć, że również budynki o wskaźniku EU = 140 kWh/(m² · rok) lub nieco niższym mogą generować relatywnie wysokie koszty ogrzewania, co ilustruje analiza POBE (rys. 2). Ograniczenie tych kosztów jest niezbędne zwłaszcza w przypadku osób o najniższych dochodach, których z oczywistych powodów nie będzie stać na samodzielne sfinansowanie części inwestycji.

Kolejną dyskusyjną kwestią jest możliwość uzyskania dotacji (40 lub 70%) na samą wymianę źródła ciepła (bez wymogu termomodernizacji) aż do poziomu EU = 140 kWh/(m² · rok). Tymczasem, jak wskazują analizy POBE (rys. 1 i 2), w budynku o takim zapotrzebowaniu na energię, niezależnie od rodzaju źródła ciepła, koszty ogrzewania będą aż o ponad 50% wyższe niż w budynku o wskaźniku EU = 80 kWh/(m² · rok), który przyjęto jako dolny próg efektywności w tym samym przedziale dotacji. Dodatkowo zdecydowanie wyższe mogą być koszty inwestycyjne związane z zakupem źródła ciepła i wykonaniem instalacji. Dlatego, zdaniem POBE, w budynkach o zapotrzebowaniu na energię bliższym górnej granicy, czyli 140 kWh/(m² · rok), termomodernizacja powinna być zdecydowanie zalecana. Tylko w ten sposób ich właściciele uzyskają długoterminowy i wyraźnie odczuwalny efekt inwestycji.

Zmiany w programie „Moje Ciepło” – od jesieni 2024

Analizy POBE pokazują również, że w nowych domach jednorodzinnych realizowanych w podwyższonym standardzie energetycznym, zgodnie z wymaganiami programu „Moje Ciepło” (EU ok. 40 kWh/(m² · rok)), spośród różnych rozwiązań grzewczych to pompy ciepła zapewniają najniższe koszty ogrzewania i przygotowania ciepłej wody. W przykładowym domu o powierzchni 150 m2 rachunki sięgają wówczas niewiele ponad 2 tys. zł rocznie, a przy połączeniu pompy ciepła z fotowoltaiką mogą spaść jeszcze o niemal 40%. Dla porównania: ogrzewanie gazowe to koszt ok. 4 tys. zł, a kocioł elektryczny nawet ok. 7 tys. zł rocznie. Droższe od pomp ciepła jest też ogrzewanie kotłem na pellet czy drewno, przy czym rozwiązania te są zdecydowanie bardziej uciążliwe w eksploatacji.

Wysoka efektywność energetyczna budynku wymagana w programie „Moje Ciepło” i zastosowanie ogrzewania płaszczyznowego sprawiają, że inwestycja w pompę ciepła jest w takich domach najbardziej opłacalna. Tym bardziej, że tylko na to urządzenie grzewcze można uzyskać dotację w programie; jest to też jedyny dostępny obecnie sposób na pozyskanie publicznego wsparcia dla nowo budowanych domów. Co istotne − możliwe jest późniejsze połączenie dotacji na pompę ciepła z „Mojego Ciepła” z dotacją w programie „Mój Prąd”, który wspiera inwestycje w prosumenckie instalacje fotowoltaiczne oraz magazyny energii elektrycznej lub ciepła.

Warto przypomnieć, że jesienią 2024 r. Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW) wprowadził istotną zmianę w zasadach programu „Moje Ciepło”, rozszerzając znacząco grono osób uprawnionych do dotacji. Od 24 października 2024 r. wnioskodawca nie musi już być osobą wskazaną w pozwoleniu na budowę lub zgłoszeniu budowy domu. Jeżeli nie figuruje w tych dokumentach, wystarczy że dołączy zanonimizowany fragment aktu notarialnego, potwierdzający adres nieruchomości i dane aktualnych właścicieli. Zmiana ta znacząco upraszcza dostęp do dofinansowania osobom, które nabyły nieruchomość na rynku pierwotnym (np. od dewelopera) i nie figurowały wcześniej jako inwestorzy w dokumentacji budowlanej.

Wnioski dla osób planujących inwestycję

Jak pokazują aktualne analizy POBE, pompy ciepła wciąż oferują najniższe koszty ogrzewania w niemal każdym segmencie rynku. Również w starszych budynkach z wysokim zużyciem energii wykorzystanie tej technologii może być znacznie korzystniejszą opcją niż wszelkiego typu kotłów – kluczowy jest tu jednak właściwy dobór pompy ciepła do potrzeb budynku oraz staranne zaprojektowanie i wykonanie instalacji. W wielu budynkach przed zmianą źródła ciepła warto jednak wykonać działania termomodernizacyjne. Dzięki temu, często niewielkim nakładem, można znacząco poprawić warunki pracy nowego urządzenia grzewczego, zwłaszcza pompy ciepła, uzyskując wyraźnie niższe koszty zaopatrzenia budynku w ciepło.

W przypadku istniejących domów jednorodzinnych o słabszej izolacyjności, termomodernizacja i wymiana źródła ciepła wciąż są wspierane dotacjami z programu „Czyste Powietrze”. Warto też pamiętać o uldze termomodernizacyjnej, którą można łączyć z dotacjami. Z kolei właściciele nowych domów, dzięki odpowiedniemu podwyższeniu ich standardu energetycznego, mogą uzyskać dotację z programu „Moje Ciepło” – wyłącznie na pompę ciepła klasy A++ lub A+++, redukując w ten sposób koszty inwestycyjne i eksploatacyjne. Dodatkowo mogą skorzystać z dofinansowania do fotowoltaiki i magazynu energii w programie „Mój Prąd”. To niewątpliwie dobra inwestycja w przyszłość.

Włączenie do analiz POBE danych dla mieszkań będzie mieć charakter cykliczny i porównawczy – umożliwi monitorowanie zmian sezonowych. Jednocześnie ma na celu popularyzację bardzo korzystnej, choć wciąż niedocenianej opcji grzewczej, jaką jest zastosowanie pomp ciepła typu powietrze-powietrze.

Dane dotyczące cen nośników energii

Dane dotyczące cen paliw stałych wykorzystane przy aktualizacji kalkulatora kosztów ogrzewania POBE pochodzą z raportu Polskiego Alarmu Smogowego (PAS) z maja 2025 roku, przygotowanego przez Instytut Badań Rynku i Opinii Publicznej CEM. Badanie cen zostało przeprowadzone w dniach 20-22 maja, z wykorzystaniem techniki typu „mystery calling” – osoby dzwoniące do składów opału podawały się za klientów planujących zakup. Kontroli poddano po dwa składy z każdego województwa – w całej Polsce 32 składy opału. Wybrano składy zlokalizowane w różnych miejscowościach. Analizując ceny węgla sprawdzano dwa gatunki – orzech oraz granulat węglowy („groszek”). W przypadku pelletu brano pod uwagę najtańsze w ofercie danego dystrybutora certyfikowane paliwo w klasie A1. Przy ustalaniu cen drewna, nie brano pod uwagę możliwości pozyskania go z w okazyjnej, bardzo niskiej cenie, np. bezpośrednio z lasu.

Ceny energii elektrycznej i gazu przyjęte do analizy kosztów ogrzewania budynków POBE zostały uśrednione. W przypadku domów jednorodzinnych, dla energii elektrycznej uwzględniono popularną dwustrefową i weekendową taryfę energetyczną G12w, przyjmując średnią cenę dla różnych dostawców. Z kolei w przypadku mieszkań wykorzystano ceny dla najbardziej powszechnej taryfy płaskiej G11. W analizie nie wzięto pod uwagę kosztów obsługi urządzeń grzewczych − mają one znaczenie zwłaszcza przy eksploatacji kotłów na paliwo stałe.

Na koniec warto odnotować, że od lipca br. spodziewana jest obniżka cen gazu ziemnego dla odbiorców domowych, co spowoduje redukcję kosztów ogrzewania tym paliwem. Mówi się o spadku cen gazu ziemnego o blisko 15%, jednak realnie, po uwzględnieniu kosztów dystrybucji, obniżka wyniesie 11-13%.

Wystąpienia czołowych ekspertów, rozmowy o przyszłości branży i możliwość nawiązania bezcennych kontaktów biznesowych – przed nami najnowsza edycja Kongresu Stolarki Polskiej, który w tym roku odbędzie się terminie 22-23 maja, w Hotelu Warszawianka w Jachrance. Zapraszamy do udziału w wydarzeniu.

Kongres Stolarki Polskiej wyznacza trendy w branży stolarki budowlanej, stanowiąc ważny impuls dla jej dalszego rozwoju. – Kongres niezmienne pozostaje najważniejszym branżowym wydarzeniem roku. Corocznie przyciąga ponad 300 uczestników, jest miejscem spotkań i dyskusji o kluczowych szansach oraz wyzwaniach stojących przed naszym sektorem. Uczestnictwo w Kongresie to także doskonała okazja do wzmocnienia dotychczasowych, jak i nawiązania nowych kontaktów, które w biznesie są bezcenne. Serdecznie zapraszamy więc do udziału w XV edycji wydarzenia – mówi Paweł Wróblewski, Dyrektor Zarządzający Związku POiD, organizatora Kongresu.

Tematem przewodnim tegorocznej odsłony Kongresu jest: przyszłość branży – nowa era budownictwa, biznesu i technologii. Program merytoryczny XV Kongresu Stolarki Polskiej tworzą cztery bloki tematyczne z udziałem najlepszych ekspertów i przedstawicieli branży budowlanej:

I blok tematyczny: Makroekonomia – wpływ sytuacji geopolitycznej na rynek materiałów budowlanych

II blok tematyczny: Branża – szanse i zagrożenia przyszłości

III blok tematyczny: Trwałe partnerstwo z siecią sprzedaży

IV blok tematyczny: Marketing 360°: Jak połączyć online z offline i wykorzystać potencjał tradycyjnych metod w erze cyfrowej?

Zwieńczeniem pierwszego dnia Kongresu będzie uroczysta Gala Orłów Polskiej Stolarki z wręczeniem branżowych nagród.

Zapraszamy na XV Kongres Stolarki Polskiej: 22-23 maja 2025 roku w Hotelu Warszawianka w Jachrance!

Porozumienie Branżowe Na Rzecz Efektywności Energetycznej POBE wydarzenie objęło Patronatem Merytorycznym.

Koszty ogrzewania na I kwartał 2025: czy da się ogrzać dom za mniej niż złotówkę?

Dostępny jest już kalkulator kosztów ogrzewania POBE na I kwartał 2025 roku – z uaktualnionymi cenami paliw i energii dla gospodarstw domowych. Podrożało ponownie ogrzewanie kotłem gazowym, dla pozostałych źródeł ciepła w większości koszty spadły. Nieco taniej zapłacimy m.in. za energię elektryczną zużywaną przez pompy ciepła. Tym samym umacnia się pozycja tej technologii jako zdecydowanie najtańszego rozwiązania grzewczego wśród bezobsługowych źródeł ciepła. Sprawdźmy, czy dziś da się ogrzać dom za mniej niż złotówkę, a także co zrobić, aby ogólne koszty zaopatrzenia w ciepło były jak najniższe?

Analizując wyniki zaktualizowanego kalkulatora POBE w budynkach o różnym standardzie energetycznym, tym razem przyjrzeliśmy się zwłaszcza kosztom zaopatrzenia w ciepło nowych domów jednorodzinnych, które wpisują się w obecne standardy energetyczne – na poziomie podstawowym (wg Warunków Technicznych 2021) lub wyższym. Dodatkowo odnieśliśmy je do kosztów w dość dobrze zaizolowanym starszym budynku, spełniającym podstawowe wymogi Warunków Technicznych 2017, czyli sprzed kilku lat. Generalnie w takich domach zużycie energii na ogrzanie pomieszczeń jest relatywnie niskie, dlatego znaczący udział w rachunkach może mieć energia wydatkowana na przygotowanie ciepłej wody użytkowej. To kolejna kwestia, której poświęcimy więcej uwagi. Szukając oszczędności, trzeba bowiem pamiętać, że wybór technologii grzewczej ma tylko częściowy wpływ na ostateczną wysokość wydatków.

Jeśli szukamy sposobów na minimalizację rachunków, przede wszystkim zadbajmy o najlepszy standard energetyczny budynku oraz dopasowanie układu grzewczego. Znaczenie ma też oszczędne zużycie ciepłej wody lub jak najczęstsze wykorzystywanie do jej przygotowania darmowej energii z OZE.

Budujesz dom? Wybierz wyższy standard energetyczny i przygotuj się na przyszłość!

Wymagania formalne dotyczące izolacyjności nowo wznoszonych budynków i ich zapotrzebowania na energię są systematycznie zaostrzane od lat 90. ubiegłego wieku, dzięki czemu przybywa nam domów o coraz lepszych parametrach. Punktem odniesienia jest tu rozporządzenie w sprawie warunków technicznych, jakim powinny odpowiadać budynki i ich usytuowanie, zwane w skrócie Warunkami Technicznymi (WT), które co kilka lat poddaje się aktualizacji. Obecnie obowiązują wymogi Warunków Technicznych z 2021 roku, wcześniej należało się stosować do Warunków Technicznych 2017.

We wspomnianym rozporządzeniu są określone jedynie wymagania minimalne. Z pewnością warto już na etapie projektowania czy budowy wyżej postawić poprzeczkę. A to dlatego, że lepszy standard energetyczny domu niż minimum wskazane w przepisach każdemu inwestorowi zapewni szereg korzyści. Oto najważniejsze z nich:

tańsza eksploatacja budynku – dodatkowe ograniczenie strat ciepła oraz wykorzystanie energii odnawialnej gwarantuje, że przez wiele lat koszty utrzymania budynku będą relatywnie niskie i stabilne; zmiany cen paliw nie będą miały na nie znaczącego wpływu;

większa wartość rynkowa nieruchomości – wyższy standard energetyczny, niższe koszty eksploatacji i zastosowanie nowoczesnych technologii będą wpływać na korzystną wycenę budynku, również w przypadku późniejszej odsprzedaży;

dostosowanie do przyszłych standardów energetycznych – w najbliższych latach kryteria w tym zakresie ulegną zaostrzeniu, a budynek wciąż będzie mieć dobrą charakterystykę energetyczną; łatwiej go będzie też dostosować do docelowego standardu dla budynków w Unii Europejskiej, tzw. ZEB (zeroemisyjnego);

racjonalizacja kosztów – zadbanie o lepszy standard energetyczny na etapie realizacji budynku zawsze jest znacznie tańsze i wygodniejsze niż późniejsze termomodernizacje;

uzyskanie dotacji w programie „Moje Ciepło” – gdy zapotrzebowanie na energię pierwotną (EP) nowego domu nie przekracza 55 kWh/(m2 · rok), czyli jest ponad 20% niższe niż aktualne wymagania Warunków Technicznych (EP ≤ 70 kWh/(m2 · rok)), można skorzystać z dotacji na zakup i instalację pompy ciepła w dwóch najwyższych klasach energetycznych: A+++ lub A++; dofinansowanie wynosi 30 lub 45% kosztów kwalifikowanych (maks. 21 tys. zł), przy czym nie ma kryterium dochodowego.

Co ważne, od października ubiegłego roku w programie „Moje Ciepło” wprowadzono istotne zmiany, mocno rozszerzając grupę potencjalnych beneficjentów.

Obecnie z dofinansowania do zakupu i instalacji pompy ciepła mogą również skorzystać osoby, które nie figurują w pozwoleniu na budowę. To dobra wiadomość dla inwestorów, których dom jest budowany przez dewelopera lub które zakupiły dom już po uzyskaniu pozwolenia na budowę.

Ile zapłacimy za ogrzewanie?

Jak pokazują dane zebrane do aktualizacji kalkulatora POBE, w stosunku do poprzedniego kwartału ceny energii elektrycznej i paliw uległy zmianom w zakresie od jednego do kilkunastu procent. Cena energii elektrycznej wraz z dystrybucją w taryfie G12w jest obecnie niższa o 1%, natomiast cena gazu ziemnego z dystrybucją wzrosła o 6%. Cena propanu wzrosła aż o 18%. Spadły ceny węgla: typu orzech średnio o 4%, a typu „groszek” średnio aż o 10%. Granulat drzewny (pellet) staniał średnio o 2%, drewno opałowe podrożało średnio o 1%. Jak się to przekłada na koszty zaopatrzenia przykładowego budynku jednorodzinnego w ciepło (ogrzewanie 150 m2 plus ciepła woda dla 4 osób) pokazują zestawienia na rys. 1, 2 i 3. Biorąc pod uwagę poszczególne źródła ciepła, każdorazowo wyraźnie widać różnice w kosztach zależnie od standardu energetycznego domu.

Rys. 1. Przykładowe roczne koszty ogrzewania nowego budynku jednorodzinnego o powierzchni 150 m2, zrealizowanego w standardzie programu „Moje Ciepło” (EU = 40 kWh/(m2 · rok)), wraz z kosztem przygotowania ciepłej wody użytkowej dla 4-osobowej rodziny. Dane uwzględniają koszty energii w I kwartale 2025 r.

Rys. 2. Przykładowe roczne koszty ogrzewania nowego budynku jednorodzinnego o powierzchni 150 m2, zrealizowanego w standardzie aktualnych warunków technicznych WT 2021 (EU = 55 kWh/(m2 · rok)), wraz z kosztem przygotowania ciepłej wody użytkowej dla 4-osobowej rodziny. Dane uwzględniają koszty energii w I kw. 2025 r.

Rys. 3. Przykładowe roczne koszty ogrzewania budynku jednorodzinnego o powierzchni 150 m2, poddanego termomodernizacji do standardu WT 2017 (EU 80 kWh/(m2 · rok)), wraz z kosztem przygotowania ciepłej wody użytkowej dla 4-osobowej rodziny. Dane uwzględniają koszty energii w I kw. 2025 r.

Przyjrzyjmy się najpierw nowym budynkom z ogrzewaniem płaszczyznowym (podłogowym), powszechnie już stosowanym przy niskotemperaturowych źródłach ciepła:

najniższe koszty eksploatacji uzyskamy wówczas przy gruntowej pompie ciepła − w budynku odpowiadającym minimalnym wymogom WT 2021 wyniosą one 2470 zł rocznie, natomiast w budynku zgodnym ze standardem „Moje Ciepło” spadną do 2030 zł rocznie, przy czym po dodaniu instalacji fotowoltaicznej koszty można jeszcze zredukować o ponad połowę – do 987 zł;

bardzo korzystnym finansowo rozwiązaniem jest również pompa ciepła powietrze-woda – przy spełnieniu wymogów WT 2021 koszty eksploatacji wyniosą 2900 zł rocznie, natomiast dla standardu „Moje Ciepło” spadną one do 2380 zł rocznie, a z instalacją fotowoltaiczną do 1295 zł;

ogrzewanie kotłem gazowym będzie w tym układzie około dwukrotnie droższe niż pompą ciepła – w budynku o standardzie WT 2021 kondensacyjny kocioł na gaz ziemny to koszt 5470 zł, a w standardzie „Moje Ciepło” 4160 zł.

W ujęciu rok do roku, koszty ogrzewania pompą ciepła nowych budynków w standardzie WT 2021, wyposażonych w ogrzewanie podłogowe, spadły o około 26%. Jednocześnie o około 25% podrożało w takich domach ogrzewanie kondensacyjnym kotłem na gaz ziemny.

Porównajmy teraz koszty eksploatacji różnych źródeł ciepła w budynkach wyposażonych w grzejniki – zarówno tych nowych, zrealizowanych w podstawowym standardzie WT 2021, jak i starszych, odpowiadających wymogom WT 2017. W tym przypadku możemy również uwzględnić kotły na paliwa stałe. Wskazania kalkulatora POBE dla przykładowych urządzeń grzewczych pokazują, że:

gruntowa pompa ciepła w budynku o standardzie WT 2017 to roczny koszt ogrzewania 4080 zł, a w nowym budynku zgodnym z WT 2021 − 3070 zł;

pompa ciepła powietrze-woda to koszt 4850 zł dla standardu WT 2017 oraz 3640 zł dla WT 2021;

kocioł na pellet drzewny to koszt 5200 zł dla standardu WT 2017 oraz 3860 zł dla WT 2021;

kocioł na kawałki drewna to koszt 4410/5760 zł zależnie od sprawności kotła dla standardu WT 2017 oraz 3270/4270 zł dla WT 2021;

kocioł kondensacyjny na gaz ziemny to koszt 7290 zł dla standardu WT 2017 oraz 5650 zł dla WT 2021;

kocioł elektryczny to koszt 11 920 zł dla standardu WT 2017 oraz 8810 zł dla WT 2021.

Z zestawień jasno wynika, że najtańszym eksploatacyjnie rozwiązaniem w nowych budynkach jest pompa ciepła z ogrzewaniem podłogowym. Opłacalnym dodatkiem do niej – fotowoltaika, która pozwala zredukować zarówno koszty ogrzewania pomieszczeń, jak i przygotowania ciepłej wody. W bliskiej przyszłości pojawi się możliwość łączenia fotowoltaiki z domowymi magazynami energii.

Warto też zauważyć, że pompy ciepła, bez względu na typ urządzenia, rodzaj instalacji odbiorczej i standard energetyczny budynku, są już od lipca ubiegłego roku (w efekcie zmian regulacji dotyczących cen gazu ziemnego i energii elektrycznej dla gospodarstw domowych) zdecydowanie bardziej opłacalne niż kondensacyjne kotły gazowe. W budynkach z ogrzewaniem płaszczyznowym różnica kosztów ich eksploatacji w stosunku do kotłów na gaz ziemny możesięgać aż 50%, a w budynkach z grzejnikami około 30%. W porównaniu do sytuacji sprzed roku, np. w budynku po termomodernizacji spełniającym standardy WT 2017, wyposażonym w grzejniki, właściciele pompy ciepła zapłacą dziś za ogrzewanie około 24% taniej, natomiast właściciele kondensacyjnego kotła na gaz ziemny– około 25% drożej. Jednocześnie, z uwagi na stosunkowo niskie ceny drewna, pelletu czy węgla, koszty eksploatacji pompy ciepła przy ogrzewaniu grzejnikowym kształtują się obecnie na podobnym poziomie (nieco niższym lub nieco wyższym) jak kotłów na paliwa stałe. Bezsprzecznym atutem pomp ciepła, który trudno wycenić, jest tu jednak ich bezobsługowość, nie wspominając już o aspektach związanych z jakością powietrza (brak emisji zanieczyszczeń).

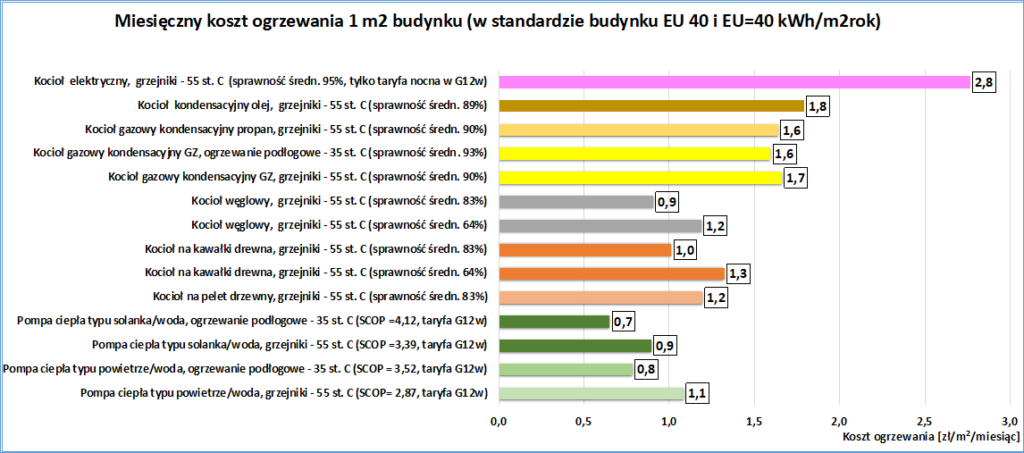

Czy możliwe jest, by dziś ogrzewać dom taniej niż za złotówkę? − Oczywiście, że tak, jeśli kwotę wydatków odniesie się do metra kwadratowego ogrzewanej powierzchni i skali miesiąca. Jak wskazuje kalkulator POBE, tak niskie koszty można uzyskać np. w domu w standardzie „Moje Ciepło” wyposażonym w pompę ciepła i to bez instalacji fotowoltaicznej (rys. 4).

Taki sposób prezentowania kosztów jest analogiczny do metod stosowanych we wspólnotach mieszkaniowych, gdzie opłaty za ogrzewanie są podawane jednostkowo i następnie mnożone przez odpowiednią wielkość ogrzewanej powierzchni w co miesięcznych rozliczeniach.

Rys. 4. Miesięczne koszty ogrzewania 1 m2 budynku zrealizowanego w standardzie programu „Moje Ciepło” (EU = 40 kWh/(m2 · rok)) przy zastosowaniu różnych urządzeń grzewczych. Dane uwzględniają koszty energii w I kwartale 2025 r.

Analizując kalkulator kosztów ogrzewania POBE, warto też zwrócić uwagę, że w każdym zestawieniu najdroższym rozwiązaniem grzewczym jest kocioł elektryczny – podobnie jak inne elektryczne urządzenia grzewcze niebędące pompami ciepła, w tym maty czy grzejniki na podczerwień. Bez względu na zabiegi marketingowe związane z promocją tych urządzeń, trzeba pamiętać, że z zasady są one od około trzech do pięciu razy bardziej energochłonne niż jakakolwiek pompa ciepła, będą więc generować bardzo wysokie rachunki za energię. Przede wszystkim z tego powodu, że nie wykorzystują jak pompy ciepła darmowej energii odnawialnej z otoczenia. Co więcej – do pomieszczeń nigdy nie przekazują takiej samej ilości energii (cieplnej) jaką pobrały z sieci w postaci energii elektrycznej (ich sprawność zawsze jest niższa niż 100%).

Oszczędności w ciepłej wodzie

Wielkość wydatków na przygotowanie ciepłej wody użytkowej (c.w.u.) przede wszystkim zależy od tego, ile się jej zużywa w gospodarstwie domowym. Przekłada się to na konkretną ilość energii cieplnej niezbędnej do podgrzewu zimnej wody. Liczy się więc liczba mieszkańców, ponieważ na każdego z nich przypada określone zapotrzebowanie na ciepłą wodę, a także to, w jaką armaturę sanitarną dom jest wyposażony. Z pewnością korzystanie z pojemnych wanien, deszczownic czy tradycyjnych wylewek bez perlatorów nie sprzyja oszczędnościom. Drugorzędne znaczenie dla poziomu wydatków zwykle ma wybór urządzenia grzewczego, trzeba jednak pamiętać, że dla kotłów gazowych, olejowych, a szczególnie elektrycznych koszty podgrzania wody są najwyższe.

Dla kosztów przygotowania c.w.u. nie ma znaczenia standard energetyczny budynku czy jego powierzchnia – przy tej samej liczbie osób (i tej samej ilości zużywanej ciepłej wody), koszty będą identyczne dla każdego budynku.Tym niemniej warto zadbać o odpowiednią izolację rur, zwłaszcza tych biegnących w nieogrzewanych pomieszczeniach.

Zauważmy też, że w budynkach o wysokim standardzie energetycznym, gdzie koszty ogrzewania pomieszczeń są relatywnie niskie, udział wydatków na ciepłą wodę w ogólnym rozliczeniu jest już znaczący (rys. 5). Będzie to szczególnie widoczne przy większej liczbie użytkowników lub nieekonomicznym zużyciu. Koszty te można jednak istotnie ograniczyć dzięki montażowi instalacji solarnej zasilającej zasobnik c.w.u. o odpowiednio dużej pojemności.

Rys. 5. Przykładowe roczne koszty zaopatrzenia w ciepło nowego budynku jednorodzinnego o powierzchni 150 m2, zrealizowanego w standardzie programu „Moje Ciepło” (EU = 40 kWh/(m2 · rok)), z podziałem na koszt przygotowania ciepłej wody użytkowej (dla 4-osobowej rodziny) oraz koszt ogrzewania pomieszczeń. Dane uwzględniają koszty energii w I kwartale 2025 r.

Przy doborze źródeł ciepła (ale też zasobników c.w.u.) zwykle bierze się pod uwagę standardowe zużycie ciepłej wody na poziomie 50 l na osobę dziennie. Jednak nowe analizy przekonują, że taka wartość jest przewymiarowana.[1] W ostatnich kilkunastu latach znacząco spadło w Polsce zużycie wody w gospodarstwach domowych, w tym wody ciepłej, która stanowi 30-40% całkowitego zużycia. Badania przeprowadzone w latach 2011-2022 wykazały np., że średnie jednostkowe zużycie wody w wybranych budynkach wielorodzinnych w Polsce wyniosło 90 l na osobę dziennie, w tym 55 l wody zimnej i 35 l wody ciepłej, co daje udział ciepłej wody na poziomie 39%. Wartości te mogą się oczywiście różnić w zależności od regionu, typu budynku oraz indywidualnych przyzwyczajeń mieszkańców. Dlatego też w kalkulatorze POBE przyjęliśmy przy zaokrągleniu w górę maksymalne wartości wynikające z analiz − przeciętne dzienne zużycie wody na osobę na poziomie 100 l, z czego 40 l to ciepła woda. Przy 4 osobach zakładanych w prezentowanych w tym artykule zestawieniach kosztów zapotrzebowanie na ciepłą wodę wynosi więc 160 l dziennie przemnożone przez 365 dni w roku. Dane dotyczące zużycia można zmieniać indywidualnie do potrzeb.

Liczy się perspektywa

Rozważając wybór rozwiązania grzewczego, niewątpliwie warto podejść do sprawy perspektywicznie, ponieważ będziemy z niego korzystać przez niemal dwie dekady, a często dłużej. Zwróćmy zatem uwagę przede wszystkim na długoterminowe trendy i zmiany w regulacjach – jaki będzie ich wpływ na dostępność urządzeń i części zamiennych, przyszłe ceny paliw czy wartość nieruchomości. Paliwa kopalne są na cenzurowanym i to się nie zmieni. Zgodnie ze znowelizowaną w 2024 r. dyrektywą budynkową (EPBD), od 1 stycznia 2030 roku wszystkie nowe budynki mieszkalne będą musiały być bezemisyjne (standard ZEB). Oznacza to m.in., że nie będzie można w nich instalować kotłów na paliwa kopalne. Wcześniej, bo do 31 grudnia 2029 roku, ma być wprowadzony obowiązek montażu instalacji solarnej na wszystkich nowych budynkach mieszkalnych. W najbliższych latach – w 2027, ewentualnie 2028 roku, w ramach ETS 2 wejdzie też w życie opłata emisyjna dla paliw kopalnych (gazu, oleju opałowego, węgla) zużywanych w budynkach, która spowoduje wzrost ich cen od kilkunastu do kilkudziesięciu procent. Szykuje się też rewolucja w odniesieniu kotłów na biomasę. W perspektywie dwóch lat radykalnie mają być zaostrzone wymogi związane z ich emisyjnością, co mocno ograniczy ofertę urządzeń i niewątpliwie wpłynie na zwiększenie kosztów ich produkcji. Dodatkowo, w związku z wprowadzeniem nowych wymogów dotyczących produkcji pelletu drzewnego spodziewany jest również wzrost cen tego paliwa.

Dane dotyczące cen nośników energii

Dane dotyczące cen paliw stałych wykorzystane przy aktualizacji kalkulatora kosztów ogrzewania POBE pochodzą z raportu Polskiego Alarmu Smogowego (PAS) ze stycznia 2025 roku, przygotowanego przez Instytut Badań Rynku i Opinii Publicznej CEM. Badanie cen zostało przeprowadzone z wykorzystaniem techniki typu „mystery calling” – osoby dzwoniące do składów opału podawały się za klientów planujących zakup. Kontroli poddano po dwa składy z każdego województwa – w całej Polsce 32 składy opału. Wybrano składy zlokalizowane w różnych miejscowościach. Analizując ceny węgla sprawdzano dwa gatunki – orzech oraz granulat węglowy („groszek”). W przypadku pelletu brano pod uwagę najtańsze w ofercie danego dystrybutora certyfikowane paliwo w klasie A1.

Ceny energii elektrycznej i gazu przyjęte do analizy kosztów ogrzewania budynków POBE zostały uśrednione. Dla energii elektrycznej uwzględniono popularną dwustrefową i weekendową taryfę energetyczną G12w, przyjmując średnią cenę dla różnych dostawców energii elektrycznej. W analizie nie wzięto pod uwagę kosztów obsługi urządzeń grzewczych − mają one znaczenie zwłaszcza przy eksploatacji kotłów na paliwo stałe.

[1] „Zużycie wody ciepłej i zimnej w latach 2011-2022 na przykładzie wybranych budynków wielorodzinnych”, „Gaz, Woda i Technika Sanitarna”, listopad 2023,

Już 23 maja 2024 roku w Hotelu Warszawianka w Jachrance odbędzie się XIV Kongres Stolarki Polskiej. Organizowany przez Związek POiD Kongres to inspirujące dyskusje z udziałem ekspertów, solidna porcja wiedzy i możliwość nawiązania bezcennych kontaktów.

Porozumienie Branżowe Na Rzecz Efektywności Energetycznej objęło matronatem merytorycznym Kongres.

Kongres Stolarki Polskiej to coroczne miejsce spotkań przedstawicieli branży budowlanej, reprezentantów świata nauki, polityki i dziennikarzy. Udział w Kongresie jest doskonałą okazją do rozmów o przyszłości sektora i do nawiązania bezcennych kontaktów biznesowych.

W tym roku program merytoryczny Kongresu Stolarki Polskiej skupiony będzie na szansach i wyzwaniach, przed jakimi stoi branża materiałów budowlanych w obliczu przemian politycznych, ekonomicznych oraz społecznych.

W ramach czterech bloków tematycznych Kongresu omówione zostanie m.in. to, jak otoczenie makroekonomiczne wpływa na sytuację branży stolarki budowlanej oraz w jaki sposób wzmacniać konkurencyjność polskich przedsiębiorstw i produktów z branży stolarki budowlanej na rynkach europejskich. Ważnymi tematami dyskusji będą również: transformacja energetyczna budownictwa i związane z nią zielone przemiany, a także prezentacja kluczowych trendów marketingowych w 2024 roku.

Tegoroczny Kongres odbędzie się podczas jednego dnia, którego zwieńczeniem będzie wieczorna Gala Orłów Polskiej Stolarki z uroczystym bankietem i emocjonującym wręczeniem prestiżowych, branżowych wyróżnień.

Udział w Kongresie daje uczestnikom solidną porcję unikalnej wiedzy z pierwszej ręki i zapewnia przedstawicielom firm informacje niezbędne do sprawnego funkcjonowania we współczesnym, szybko zmieniającym się świecie.

Serdecznie zapraszamy na XIV Kongres Stolarki Polskiej, któru odbędzie się 23 maja 2024 roku w Hotelu Warszawianka**** w Jachrance.

Porozumienie Branżowe na Rzecz Efektywności Energetycznej (POBE) opracowało kolejną analizę kosztów ogrzewania budynków jednorodzinnych w Polsce i przygotowania w nich ciepłej wody użytkowej – w II kwartale 2023 r., aktualizując tzw. kalkulator kosztów ogrzewania. Kalkulator POBE pozwala porównać koszty eksploatacji różnych źródeł ciepła i systemów grzewczych, a podstawą dokonywanej co kwartał aktualizacji są zmieniające się ceny paliw i energii dla gospodarstw domowych.

Różne źródła ciepła i systemy grzewcze

Na potrzeby analizy POBE są zestawiane koszty wytworzenia ciepła dla typowego domu jednorodzinnego przy wykorzystaniu różnych urządzeń i systemów grzewczych, w tym: ▪ kotłów: elektrycznego, gazowego, olejowego, węglowego, na kawałki drewna i granulat drzewny (pellet), ▪ pomp ciepła typu powietrze-woda oraz solanka-woda, ▪ instalacji grzejnikowej (temp. na zasilaniu 55oC) oraz płaszczyznowego ogrzewania podłogowego (temp. na zasilaniu 35oC). Dodatkowo w zestawieniach kosztów brany jest pod uwagę ewentualny montaż mikroinstalacji fotowoltaicznej, np. o mocy 5 w budynkach o większych potrzebach energetycznych lub 3 kWp w budynkach zużywających mniej energii, która współpracuje z pompą ciepła.

Jak pokazują wyniki bieżącej analizy, montaż instalacji fotowoltaicznej, nawet o tak niewielkiej mocy, pozwala istotnie zredukować – o około połowę – koszty eksploatacji pompy ciepła, sprawiając, że jest ona zdecydowanie tańsza w użytkowaniu niż kocioł na paliwa kopalne (gazowy, węglowy czy olejowy) lub biomasę drzewną.

Skala oszczędności wynikających z eksploatacji pompy ciepła w układzie z fotowoltaiką zależy oczywiście od rodzaju kotła, z którym porównujemy pompę ciepła, typu pompy ciepła, sprawności źródła ciepła oraz temperatury zasilania (instalacji odbiorczej), ale także – od standardu energetycznego budynku.

Szczegółowe zestawienia kosztów, dla przykładowego budynku jednorodzinnego o powierzchni ogrzewanej 150 m2, zamieszkiwanego przez 4 osoby (typowa wielkość zapotrzebowania na ciepłą wodę użytkową), ilustrują przedstawione poniżej wykresy (rys. 1, 2 i 3).

Różne standardy energetyczne domów

Standard energetyczny budynku, określany przez poziom zużycia energii użytkowej (EU), to bardzo ważny czynnik warunkujący koszty ogrzewania domu, który istotnie wpływa na całkowity koszt zaopatrzenia w ciepło. W prezentowanym zestawieniu POBE zostały uwzględnione trzy charakterystyczne poziomy zużycia energii użytkowej w przykładowym domu jednorodzinnym o powierzchni ogrzewanej 150 m2: ▪ około 80 kWh/(m2 · rok) – w istniejącym budynku, który został poddany termomodernizacji (np. w ramach programu „Czyste Powietrze”) do standardu energetycznego określonego w Warunkach Technicznych obowiązujących od 1 stycznia 2017 r. (WT 2017), lub w budynku wzniesionym zgodnie z tym standardem; ▪ około 55 kWh/(m2 · rok) – w nowym budynku, który spełnia standardy minimalne Warunków Technicznych obowiązujących od 1 stycznia 2021 r. (WT 2021); ▪ około 40 kWh/(m2 · rok) – w nowym budynku, który spełnia standardy programu „Moje Ciepło” obowiązujące od 1 stycznia 2023 r., czyli charakteryzującym się lepszymi parametrami izolacyjności niż te określone w WT 2021.

Dużym wsparciem dla osób planujących poprawę standardu energetycznego swojego domu w celu obniżenia rachunków za ogrzewanie jest niewątpliwie wspomniany wyżej program NFOŚiGW „Czyste Powietrze”, który zapewnia znaczące dofinansowanie zarówno do inwestycji zwiększających izolacyjność istniejących budynków jednorodzinnych, jak i do wymiany starych urządzeń grzewczych na nowe, bardziej efektywne. Program „Moje Ciepło” pozwala z kolei uzyskać dofinansowanie do montażu pompy ciepła w nowych domach, pod warunkiem, że spełniają one podwyższone kryteria izolacyjności termicznej. Szczególnie dużym zainteresowaniem inwestorów cieszy się jednak nowa wersja programu „Mój Prąd”. Oprócz znanych już z poprzednich edycji dofinansowań do montażu domowej instalacji fotowoltaicznej, w „Mój Prąd” 5.0 przewidziano również istotne wsparcie (około 50% kosztów) do instalacji pomp ciepła.

Bardzo przydatnym narzędziem we wstępnym oszacowaniu korzyści finansowych wynikających z termomodernizacji budynku, w tym wymiany źródła ciepła, jest kalkulator kosztów ogrzewania budynków jednorodzinnych przygotowany i aktualizowany co kwartał przez POBE. Jest on dostępny na stronie www.pobe.pl jako otwarty arkusz kalkulacyjny, co umożliwia wprowadzenie indywidualnych danych dotyczących budynków i ich wyposażenia w urządzenia grzewcze.

Dane dotyczące cen nośników energii

Analizując zmiany cen nośników energii w Polsce na przestrzeni ostatniego roku, które są wykorzystywane do ogrzewania budynków mieszkalnych i przygotowania ciepłej wody użytkowej, warto odnotować, że w miesiącach od stycznia do maja 2023 r. nastąpił nawet ponad 20-procentowy spadek cen paliw stałych. W 2022 r. mieliśmy tu stałą tendencję wzrostową. W najbliższych kilku miesiącach można prognozować pewną stabilizację na rynku cen paliw i nośników energii.

Dane dotyczące cen wykorzystane przy aktualizacji kalkulatora kosztów ogrzewania POBE pochodzą z raportu Polskiego Alarmu Smogowego z maja 2023 r., przygotowanego przez Instytut Badań Rynku i Opinii Publicznej CEM. Badanie cen paliw stałych zostało przeprowadzone w kwietniu 2023 r., z wykorzystaniem techniki typu „mystery calling” – osoby dzwoniące do składów opału podawały się za klientów planujących zakup.

W prezentowanej obecnie kwartalnej analizie kosztów ogrzewania budynków nie uwzględniono rządowych dopłat do ogrzewania, które obowiązywały w sezonie 2022/2023. Ponadto nie uwzględniono „zamrożonych” (niższych) cen energii elektrycznej, tylko przyjęto do kalkulacji ceny obowiązujące po przekroczeniu limitu zużycia 2 tys. (2,6 tys.) KWh rocznie.

Rys. 1. Przykładowy roczny koszt ogrzewania istniejącego budynku jednorodzinnego o pow. ogrzewanej 150 m2, poddanego termomodernizacji do standardu WT 2017 (EU 80 kWh/(m2 · rok)), wraz z kosztem przygotowania ciepłej wody użytkowej dla 4-osobowej rodziny. Dane uwzględniają koszty energii i paliw w II kw. 2023 r.

Rys. 2. Przykładowy roczny koszt ogrzewania nowego budynku jednorodzinnego o pow. ogrzewanej 150 m2, zrealizowanego w standardzie aktualnych warunków technicznych WT 2021 (EU = 55 kWh/(m2 · rok)), wraz z kosztem przygotowania ciepłej wody użytkowej dla 4-osobowej rodziny. Dane uwzględniają koszty energii w II kw. 2023 r.

Rys. 3. Przykładowy roczny koszt ogrzewania nowego budynku jednorodzinnego o pow. ogrzewanej 150 m2, zrealizowanego w standardzie programu „Moje Ciepło” (EU = 40 kWh/(m2 · rok)), wraz z kosztem przygotowania ciepłej wody użytkowej dla 4-osobowej rodziny. Dane uwzględniają koszty energii w II kwartale 2023 r.

Miło nam poinformować że do Porozumienia Branżowego Na Rzecz Efektywności Energetycznej dołączyła kolejna organizacja: Związek Polskie Okna i Drzwi.

O związku:

Od ponad 20 lat jest wiarygodnym reprezentantem oraz swoistym „głosem” działających w branży producentów, dostawców i dystrybutorów wyrobów stolarki budowlanej. Protoplastą Związku POiD było Stowarzyszenie Producentów Stolarki Budowlanej (SPSB), które powstało w 1996 roku.

Przedsiębiorcy działający wówczas w branży zauważyli potrzebę powołania organizacji, która będzie reprezentować ich interesy. Na początku SPSB było przedstawicielem wąskiej gałęzi sektora – producentów i dostawców stolarki okiennej z drewna. Stowarzyszenie podjęło liczne przedsięwzięcia, z których wiele z powodzeniem kontynuowanych jest przez Związek POiD, m.in. zainaugurowało kampanię edukacyjną o właściwościach drewna, nawiązało współpracę z mediami branżowymi, zorganizowało szereg konferencji prasowych, opracowało raport na temat rynku stolarki budowlanej w Polsce oraz rozpoczęło kooperację z instytucjami państwowymi.

Wraz z upływem czasu i ewolucją tego sektora gospodarki, w którym coraz aktywniej zaczęli funkcjonować także producenci stolarki z PVC oraz aluminium, potrzebna była zmieniona, szersza formuła działalności organizacji branżowej. Dało to impuls do przekształcenia SPSB w Związek POiD, co nastąpiło w roku 2003.

Wówczas członkostwem objęto nie tylko producentów okien drewnianych i dostawców, lecz również firmy zajmujące się wytwarzaniem i dystrybucją innych wyrobów stolarki budowlanej. POiD stanął przed nowymi wyzwaniami – nie brakowało trudnych momentów, lecz dzięki wytrwałej pracy oraz zaangażowaniu członków, organizacja sprostała wszystkim tym zadaniom. Do licznych osiągnięć POiD można zaliczyć m.in. stworzenie związkowej Aprobaty Technicznej (2004 rok), zrównanie podatku VAT dla producentów i dystrybutorów stolarki w chwili wejścia Polski do UE – takiego ujednolicenia nie zakładała wówczas zjednoczona Europa oraz powołanie i realizację Branżowego Programu Promocji POLSKIE OKNA I DRZWI w latach 2012-2015

Obecnie Związek POiD, zrzeszający ponad 100 podmiotów, wśród których są firmy o różnych profilach działalności, m.in. producenci okien, drzwi, bram, szyb zespolonych, systemów okiennych, uszczelek oraz chemii budowlanej. Jest to prestiżowa grupa podmiotów, które łączy profesjonalizm i rzetelność, a także wspólne cele. Dzięki zaangażowaniu w ramach Związku, nierzadko konkurujące ze sobą na co dzień przedsiębiorstwa mogą bowiem współpracować przy realizacji ważnych dla całej branży projektów.

Jeden, wspólny głos reprezentowanego przez Związek POiD sektora jest wypracowywany w ramach licznych spotkań. Najważniejszym z nich jest organizowany cyklicznie od 2010 r. Kongres Stolarki Polskiej. Tematem ubiegłorocznego wydarzenia była termomodernizacja budownictwa, a zwieńczenie prowadzonych w tym zakresie rozmów stanowiło przyjęcie rezolucji kongresowej, określającej kierunki aktywności POiD. W rezolucji tej Związek poparł planowane przez polski rząd inicjatywy w zakresie termomodernizacji budynków. W czerwcu 2018 roku POiD przekazał do Ministerstwa Inwestycji i Rozwoju propozycje konkretnych działań. Przełożyło się to na zmiany w prawie i wprowadzenie przez polski rząd, od początku 2019 roku ulgi termomodernizacyjnej.

Wiodącym tematem wydarzenia była termomodernizacja budownictwa, a zwieńczenie prowadzonych w tym zakresie rozmów stanowiło przyjęcie rezolucji kongresowej, określającej kierunki aktywności POiD. W rezolucji tej Związek poparł planowane przez polski rząd inicjatywy w zakresie termomodernizacji budynków. W czerwcu 2018 roku POiD przekazał do Ministerstwa Inwestycji i Rozwoju propozycje konkretnych działań. Przełożyło się to na zmiany w prawie i wprowadzenie przez polski rząd, od początku 2019 roku ulgi termomodernizacyjnej.

Od 2018 roku Związek POiD oraz firmy członkowskie mają swojego przedstawiciela w Radzie Naukowej Instytutu Techniki Budowlanej w Warszawie. POiD, jako jedyna organizacja z branży budowlanej, jest członkiem Forum Dialogu Związku Pracodawców Business Centre Club. Dołączył także do rad Krajowej Izby Gospodarczej i Głównego Urzędu Nadzoru Budowlanego. Przynależność do tych organizacji to duży prestiż i możliwość realizacji wielu dodatkowych działań.

Związek POiD wytycza nowe kierunki rozwoju reprezentowanego przez siebie sektora, stawia na nowoczesne rozwiązania i integruje środowisko. Zapewnia swoim członkom wiarygodne informacje, promocję i wsparcie, a także reprezentuje ich w kontaktach z instytucjami krajowymi i zagranicznymi. Wszystko to sprawia, że przynależność do POiD stanowi dla firmy nobilitację, a grono zrzeszonych w tej organizacji podmiotów stale się powiększa.

Już 21 czerwca 2023 r. w Krakowie odbędzie się kolejny, doroczny Kongres Polskiej Organizacji Rozwoju Technologii Pomp Ciepła (PORT PC), najważniejsze wydarzenie krajowej branży pomp ciepła, służące jej integracji oraz wymianie wiedzy i doświadczeń.

Kongres PORT PC to wyjątkowa okazja do zapoznania się z najnowszymi trendami i uwarunkowaniami rozwoju polskiego rynku pomp ciepła w odniesieniu do innych rynków europejskich, polityki Unii Europejskiej i działań polskiej administracji państwowej.

To także miejsce premiery wielu przydatnych narzędzi projektowych oraz opracowań związanych z promowaniem i praktycznym wdrażaniem szybko rozwijającej się technologii.

Program Kongresu został tak zaplanowany, aby każdy z naszych gości znalazł w nim wiele tematów szczególnie odpowiadających na jego potrzeby.

POBE zostało Partnerem merytorycznym Kongresu.

Bezpieczeństwo energetyczne i rozwój energetyki prosumenckiej

Dziś, gdy zapewnienie bezpieczeństwa energetycznego wymaga istotnego przyspieszenia działań związanych m.in. z elektryfikacją w ogrzewnictwie i wdrażaniem odnawialnych źródeł energii, rozwój rynku pomp ciepła − jako docelowej technologii w ogrzewnictwie − zyskał pierwszorzędne znaczenie. Upowszechnianie pomp ciepła i prosumenckiej energetyki słonecznej wymaga odpowiedniego wsparcia systemowego – skierowanego do branży i konsumentów. Potrzebne są również zmiany w świadomości właścicieli czy zarządców budynków, ale jednocześnie − pozyskanie nowych kompetencji przez projektantów i wykonawców, w tym odpowiednie dopasowanie niektórych mocno skostniałych już wytycznych projektowych.

Niezbędne jest również przemodelowanie rynku energetycznego, w którym aktywną rolę powinien odgrywać prosument, który produkuje, magazynuje i konsumuje znaczącą ilość energii odnawialnej wytworzonej przez domową instalację solarną.

W ten sposób każdy z nas może zapewnić sobie pewną samowystarczalność energetyczną i znikome koszty eksploatacji budynku, a jednocześnie mieć wkład w krajowe bezpieczeństwo energetyczne.

Właśnie tym zagadnieniom poświęcony będzie przede wszystkim tegoroczny Kongres PORT PC – „Pompy ciepła w energetyce prosumenckiej”. Liczymy, że nie zabraknie na nim nikogo, kto zawodowo związany jest z rynkiem pomp ciepła i szerzej − rynkiem grzewczym czy rynkiem budowlanym.

Nasi goście specjalni

O randze Kongresu PORT PC dobitnie świadczy liczba jego uczestników oraz znamienici prelegenci i goście specjalni wydarzenia. W 2021 r., w Kongresie emitowanym on-line wzięło udział ponad 1000 osób. W 2022 r., w formule hybrydowej, Kongres zgromadził 750 uczestników, w tym 200 stacjonarnie oraz 550 on-line. W bieżącym roku wszystkich zainteresowanych organizatorzy zapraszają do udziału stacjonarnego.

Gośćmi specjalnymi XI Kongresu będą ważni przedstawiciele administracji państwowej oraz znani eksperci z Polski i zagranicy, w tym m.in.: ▪ Piotr Dziadzio – Podsekretarz stanu, Główny Geolog Kraju, Pełnomocnik Rządu ds. Polityki Surowcowej Państwa, Ministerstwo Klimatu i Środowiska, ▪ Paweł Mirowski – Wiceprezes Zarządu, Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW), ▪ Laura Cozzi – Director of Sustainability, Technology & Outlooks (STO), International Energy Agency (IEA), ▪ Jan Rosenow – Dyrektor Programów Europejskich, The Regulatory Assistance Project, ▪ Marek Miara – Business Developer Heat Pumps w Fraunhofer ISE.

Kompleksowa tematyka dopasowana do potrzeb

Tegoroczny Kongres PORT PC jest wydarzeniem jednodniowym, z kompleksowym i obszernym programem − stąd część sesji będzie odbywać się równolegle. Wszystkie prezentacje będą jednak nagrywane, a dostęp do nich uczestnicy uzyskają po Kongresie.

Program XI Kongresu PORT PC został tak zaplanowany, aby każdy z naszych gości znalazł w nim wiele tematów szczególnie odpowiadających na jego potrzeby.

Producenci, dystrybutorzy, przedstawiciele hurtowni.

Tę grupę niewątpliwie zainteresują wyzwania, z jakimi musi się zmierzyć branża grzewcza w Polsce i w Europie – m.in. w związku z nowymi regulacjami unijnymi oraz celami w zakresie odnawialnych źródeł energii i efektywności energetycznej. Omówione będą więc zmiany w dyrektywie EPBD, zestaw narzędzi polityki dotyczącej pomp ciepła (analiza Regulatory Assistance Project − RAP) oraz plan działania na rzecz przyspieszenia wdrażania pomp ciepła w UE, tzw. unijny akcelerator pomp ciepła.

Przedstawimy również zmiany w dyrektywie f-gazowej i ich wpływ na rynek pomp ciepła, a także wnioski z najnowszego raportu IEA – „Przyszłość pomp ciepła” oraz doświadczenia z „rewolucji” na niemieckim rynku pomp ciepła. Omówiony będzie też przykład projektu, który służy zmniejszeniu barier rozwoju technologii gruntowych pomp ciepła.

Kolejne ważne tematy to nowe programy wsparcia rynku pomp ciepła i OZE w Polsce, pożądane zmiany w tych programach, a także główne bariery rozwoju rynku, w tym związane z kwalifikacjami i szkoleniami branży. Będzie też mowa o nowych projektach Narodowego Centrum Badań i Rozwoju skierowanych do branży. Celem porównania − zostaną zaprezentowane programy wsparcia, które funkcjonują w wybranych krajach europejskich.

Ponadto organizatorzy pomogą rozprawić się z mitami na temat pomp ciepła, przedstawiając konkretne fakty, które można wykorzystać np. podczas planowania kampanii reklamowych czy rozmów z inwestorami.

Projektanci, wykonawcy, serwisanci.

Oprócz zmian w aktach prawnych i nowości w zakresie dofinansowań inwestycji oraz programów wsparcia, projektantów i wykonawców (podobnie jak producentów) zapewne żywo zainteresuje temat powszechnie funkcjonujących mitów w odniesieniu do technologii pomp ciepła. W programie XI Kongresu dedykowanych jest im jednak znacznie więcej tematów, wprost odnoszących się do praktyki projektowej czy wykonawczej.

Można się m.in. spodziewać premiery nowych projektowych temperatur zewnętrznychw przypadku ogrzewania i chłodzenia budynków, a także konkretnych przykładów doboru urządzeń w kontekście wyznaczania punktu biwalentnego.

Przeanalizujemy również możliwości techniczne w zakresie układów z pompą ciepła i fotowoltaiką oraz dodatkowo − magazynem energii elektrycznej i korzyści wynikające z takiego połączenia. Zostanie też zaprezentowana kompleksowa analiza samowystarczalności energetycznejbudynkuw odniesieniu do różnych standardów energetycznych domów jednorodzinnych, wykorzystujących kompleksowe rozwiązanie OZE – pompę ciepła, fotowoltaikę i magazyn energii elektrycznej. Tematy te dopełni premiera nowego poradnika „Moje ciepło 2023”.

Przedstawiciele samorządów, organizacji branżowych i szkół wyższych.

Tej grupie uczestników dedykujemy zarówno tematy związane z nowymi regulacjami unijnymi i krajowymi, jak i wyzwaniami, z którymi trzeba się zmierzyć w kontekście zwiększania efektywności energetycznej budynków, obecnych zmian na rynku urządzeń grzewczych czy też rozwoju rynku prosumenckiego w Polsce.

Warto przeanalizować możliwości, jakie dają w tym zakresie krajowe programy wsparcia inwestycji – „Czyste Powietrze”, „Mój Prąd”, „Moje ciepło”, oraz przyjrzeć się praktycznym rozwiązaniom. Warto też poznać konkretne korzyści, jakie zapewnia technologia pomp ciepła, połączenie jej z fotowotaiką i dodatkowo – magazynem energii elektrycznej.

Istotny jest również temat wyzwań związanych ze szkoleniami branży i zdobywaniem odpowiednich kwalifikacji zawodowych, który zostanie zaprezentowany podczas wydarzenia. Porozmawiamy też o jednym z najnowszych projektów POBE – kampanii edukacyjnej wspierającej kompleksową termomodernizację i program „Czyste Powietrze”.

Podsumowaniem Kongresu będzie debata z udziałem prelegentów i gości na temat perspektyw rozwoju rynku pomp ciepła w Polsce.

Porozumienie Branżowe Na Rzecz Efektywności Energetycznej zostało Partnerem Merytorycznym Kongresu.

Zapraszamy na Kongres!

Do udziału w XI Kongresie PORT PC tradycyjnie zapraszamy wszystkich reprezentantów branży grzewczej − producentów, dystrybutorów i przedstawicieli hurtowni instalacyjnych, instalatorów, projektantów, dystrybutorów, audytorów i certyfikatorów energetycznych, a także przedstawicieli organizacji branżowych oraz instytucji związanych z rozwojem rynku pomp ciepła w Polsce. Równie ważna jest obecność na wydarzeniu przedstawicieli samorządów, szkół i uczelni oraz innych osób zainteresowanych tematyką efektywnych budynków przyszłości.

Przed nami XIII Kongres Stolarki Polskiej. Rozmowy o przyszłości branży budowlanej już w dniach 24-25 maja 2023 roku w Warszawie. Porozumienie Branżowe Na Rzecz Efektywności Energetycznej POBE zostało Partnerem Merytorycznym Kongresu.

Paweł Lachman – koordynator POBE będzie jednym z uczestników debaty: „Termomodernizacja oraz programy rządowe szansą dla polskiego budownictwa”, realizowanej w ramach I bloku tematycznego: „Przyszłość branży stolarki budowlanej” 24 maja w godzinach 10.00-14.00.

Wiedza, prestiż, kontakty – te trzy słowa najlepiej definiują Kongres Stolarki Polskiej, organizowany przez Związek POiD. Tegoroczna odsłona wydarzenia odbędzie się w dniach 24-25 maja w hotelu DoubleTree by Hilton w Warszawie. Na uczestników Kongresu czekają: złożony z trzech bloków tematycznych bogaty program merytoryczny, inspirujące rozmowy i wieczorna Gala, na której wręczone zostaną branżowe nagrody. Kongres Stolarki Polskiej to najważniejsze spotkanie w rodzimej branży stolarki budowlanej. Corocznie uczestniczy w nim ponad 300 osób: przedstawiciele firm z branży, reprezentanci świata biznesu, nauki, polityki i mediów. Podejmowane podczas Kongresu decyzje wpływają na przyszłość całego sektora i wyznaczają dalsze kierunki jego rozwoju. Udział w wydarzeniu jest również doskonałą okazją do bezpośrednich rozmów oraz nawiązania bezcennych kontaktów biznesowych. Tegoroczny Kongres odbędzie się w dniach 24-25 maja w DoubleTree by Hilton Hotel & Conference Centre Warsaw****, przy ul. Skalnicowej 21 w Warszawie. Tematyka wydarzenia to: przyszłość branży budowlanej w Polsce, termomodernizacja budownictwa i recykling oraz najnowsze trendy marketingowe. XIII Kongres Stolarki Polskiej będzie wyjątkowy nie tylko z uwagi na swój program, lecz również międzynarodowy charakter: obecność 50 wysokiej rangi menadżerów, przedstawicieli firm członkowskich EPPA (Europejskie Stowarzyszenie Branżowe Dostawców Systemów Okiennych z PCV) z całej Europy, którzy będą uczestniczyć w wydarzeniu. W ramach trzech bloków tematycznych Kongresu, wraz z cenionymi ekspertami, omówione zostaną m.in: najważniejsze zagadnienia wpływające na funkcjonowanie branży budowlanej w kontekście sytuacji gospodarczej w Polsce i na świecie, koniunktura na rynku materiałów budowlanych w Polsce, termomodernizacja i rządowe programy wsparcia jako impuls dla budownictwa oraz rozwój recyklingu wyrobów stolarki. Nie zabraknie również dyskusji o najważniejszych obszarach marketingowych w branży budowlanej w 2023 roku. Na koniec pierwszego dnia Kongresu odbędzie się uroczysta Gala, podczas której dowiemy się, kto dołączy do grona Członków Honorowych POiD i poznamy laureatów branżowych nagród, w tym prestiżowych Orłów Polskiej Stolarki. W ramach podsumowania XIII Kongresu Stolarki Polskiej nastąpi natomiast przyjęcie rezolucji kongresowej, która określi przyszłe działania Związku POiD i wpłynie na dalszy rozwój branży. Harmonogram XIII Kongresu Stolarki Polskiej: https://kongres.poid.eu/harmonogram-xiii/ Rejestracja na Kongres: https://kongres.poid.eu/rejestracja/ Spotkajmy się na XIII Kongresie Stolarki Polskiej!

Źródło:

Polskie Okna i Drzwi Związek Producentów, Dostawców i Dystrybutorów